¿Cómo salir de DEUDAS sin Ganar Más?

Escribí un artículo sobre “Cómo hacer un programa de eliminación de deudas”; donde les platicaba la historia de la Familia González.

Cómo fue que llegaron a endeudarse y qué hicieron para pagar cada una de sus deudas.

Conoce las claves de Cómo salir de DEUDAS sin Ganar Más y alcanzar tu libertad financiera.

Quizá te preguntes, ¿cómo salir de deudas en poco tiempo si no tengo dinero?, aquí te doy unos consejos de cómo lograrlo.

Gánale a tus deudas

Este artículo es la primera parte de una serie de 5 artículos que explican el tema de cómo salir de deudas sin ganar más.

Para ganarle a tus deudas y entender mejor el tema, debes leer:

-

-

-

-

-

- Cómo pagar las deudas: Estrategias efectivas y consejos prácticos

- Cómo hacer un programa de eliminación de deudas

- Cómo pagar las deudas rápido – Bola de nieve

- Consolidación de deudas – ¡NO LO HAGAS!

Índice

ÍndiceConsecuencias de las deudas en las personas y familias

Estudios señalan que la salud, la situación económica, el empleo y las relaciones familiares son cuatro factores que pueden explicar la felicidad y el bienestar financiero de las personas.

Las deudas pueden causar un efecto negativo en el bienestar y en la felicidad de las personas.

Podrías estar experimentando estrés, por no poder pagar tus tarjetas de crédito; insomnio, porque tus deudas bancarias te angustian; colitis, porque quieres salir de tus deudas rápidamente, pero no sabes cómo hacerlo.

Las consecuencias están a la vista, personas con deudas tienen problemas de salud y un bienestar financiero malo.

No es de extrañar que los problemas relacionados con el dinero sea una de las causas que llevan a muchos matrimonios o parejas al divorcio o separación.

-

-

-

- SUSCRIBETE a mi canal de YOUTUBE para seguir creando contenido.

-

Razones por las que las personas se endeudan

Estas son algunas razones por la que las personas se endeuda:

- Las personas no tienen control de su dinero

- Por razones emocionales

- Quieren mantener las apariencias

- No saben cómo administrar el dinero en pareja

- No están dispuestos a sacrificar las comodidades

- Están metidas en la carrera de ratas en sus finanzas

- No conocen cómo pagar sus deudas

- No tienen trabajo o un ingreso

La mayoría de las personas en Latinoamérica, aprendemos finanzas personales a través de prueba y error.

En otras palabras, golpes y porrazos de la vida.

La educación financiera no forman parte del programa curricular de la enseñanza a nivel básico y medio.

Razones por las que las personas permanecen endeudadas

Malos hábitos financieros

Existen dos malos hábitos que afectan nuestras finanzas personales:

- No realizar y seguir un presupuesto personal.

- Gastar más de lo ganamos.

En México, entre un 60% a 80% de la población no realiza un presupuesto personal o familiar.

En los Estados Unidos, más de 40% de la población no realiza un presupuesto personal.

Entre un 40 a 60% de la población, realiza gastos que superan sus ingresos (CONDUSEF y Banco Mundial).

Cambiar malos hábitos en la administración de nuestro dinero, requiere de muy poco conocimiento financiero:

Tiene más que ver con cambios en comportamientos y actitudes financieras.

Esto es, mejorar tus capacidades financieras a través de educación financiera que te enseñe los principios básicos de las finanzas personales.

Qué hacer para mejorar nuestras finanzas personales

Cambiar malos hábitos financieros

Para cambiar un mal hábito y formar uno bueno, lo debes repetir por 21 días hasta que este se vuelve automático.

Esto lo afirma el Dr. Stephen Covey en su libro “Los 7 hábitos de las personas altamente efectivas”.

Por otro lado, la University College de Londres afirma que un hábito se crea después de 66 días de realizarlo continuamente.

Entonces, cambiar esos los malos hábitos nos debe tomar entre 21 a 66 días.

Esto es lo que debemos hacer para cambiar los malos hábitos financieros:

- Controlar el presupuesto personal va ligado a gastar menos, así que cuando empecemos el presupuesto iremos mejorando el controlar nuestro dinero.

- Hacer un presupuesto personal o familiar no es nada complicado, la dificultad viene en seguirlo al pie de la letra.

Aprender finanzas personales

Aprender finanzas personales en línea, completamente gratis, te ayudará a mejorar tu bienestar financiero .

Conoce los cursos gratis que te ayudaran a lograrlo:

Los mejores cursos de finanzas personales

Una investigación realizada en los Estados Unidos reportó que las personas que asisten a escuelas que imparten cursos de educación financiera como parte de sus programas de estudio, tuvieron tasas de ahorro y acumulación de riqueza significativamente mayores a aquellos que estudiaron en escuelas que no cuentan con dichos programas.

Qué NO debes hacer para pagar tus deudas

Consolidación de deudas

La consolidación por créditos personales, tarjetas de crédito, créditos bancarios, prestamos de dinero es unificar todas tus deudas o créditos en una sola, con la promesa de pagar un pequeño pago al mes, con bajos intereses.

Quizá lo único que hace es que te da un respiro para no pagar grandes sumas de deuda al mes, pero sólo es un espejismo para hacerte creer que estas resolviendo tus problemas financieros.

¿Por qué no recomiendo la consolidación de las deudas?

Estas son las razones que debes tomar en cuenta:

- Es como una curita en una herida, sientes que estás haciendo algo, pero no curara la herida.

- Una consolidación significa que la agonía de la deuda se alargue más.

- Lo que hacen es refinanciar tus créditos a muchos años con pagos pequeños.

- La reunificación de deudas a largo plazo significará que tendrás tu deuda por años.

- Que consolides tu deuda NO SIGNIFICA que la elimines o la liquides, solo la alarga. ¡Es engañoso!

Cómo salir de DEUDAS sin Ganar Más

Estrategia básica para el salir de deudas sin ganar más

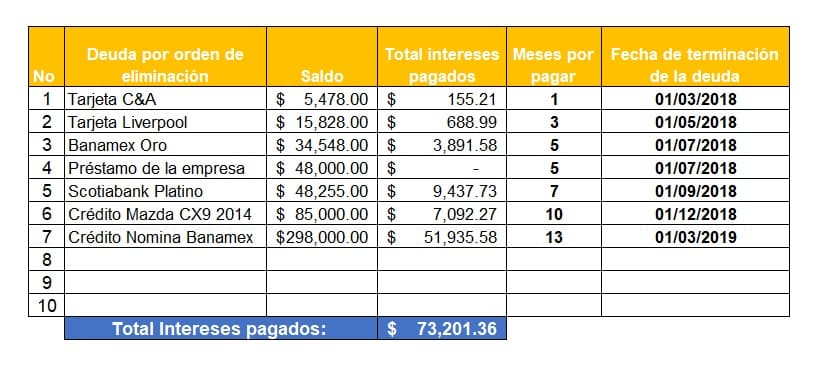

En este artículo, les enseñare qué ajustes hicimos a la estrategia inicial para salir de deudas que era de 21 meses y la bajamos a 13 meses.

Aprenderás las estrategias para pagar las deudas.

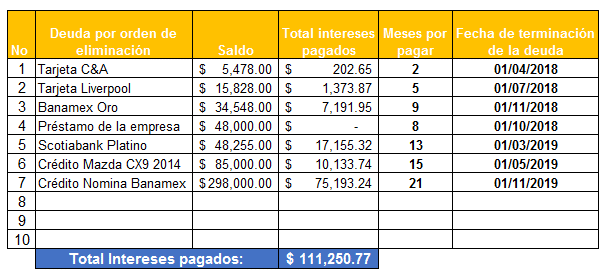

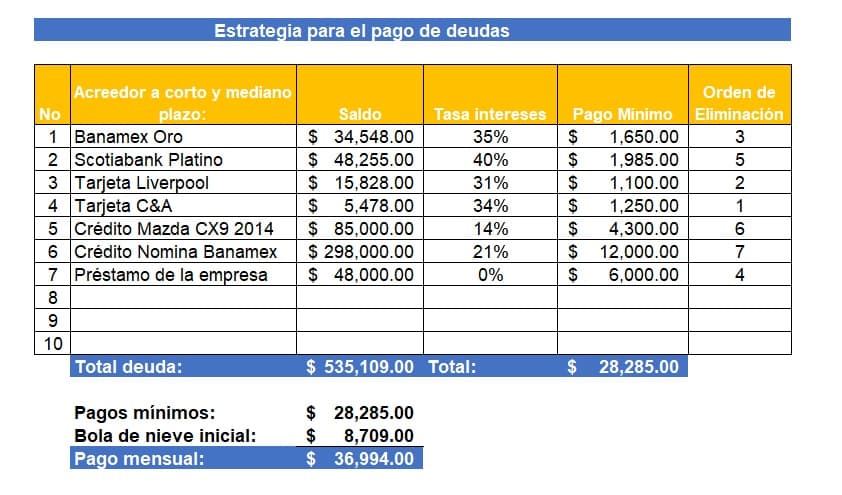

La familia González tenía deudas a corto y mediano plazo en tarjetas de crédito, préstamos personales y un crédito automotriz, todo por $535,109 pesos ($29,000 USD) y un crédito hipotecario a largo plazo por $785,000 pesos ($42,547 USD).

Tenía un ingreso combinado de $58,000 pesos ($3,135 USD) y solo en el pago mínimo de sus deudas pagaban $28,285 pesos mensuales ($1,533 USD); que representa el 48.8% de sus ingresos, sin contar lo que pagaban por su crédito hipotecario.

Pelea en matrimonio por estar en desacuerdo con las deudas Estas deudas ya estaban afectando la relación familiar porque en ocasiones no les alcanzaba para llegar a fin de mes y debían usar las tarjetas de crédito para pagar los gastos de manutención.

Las discusiones tenían que ver sobre si estaban gastando de más, pero no sabían que hacer.

Estaban metidos como en una carrera de ratas que no sabían cómo salir.

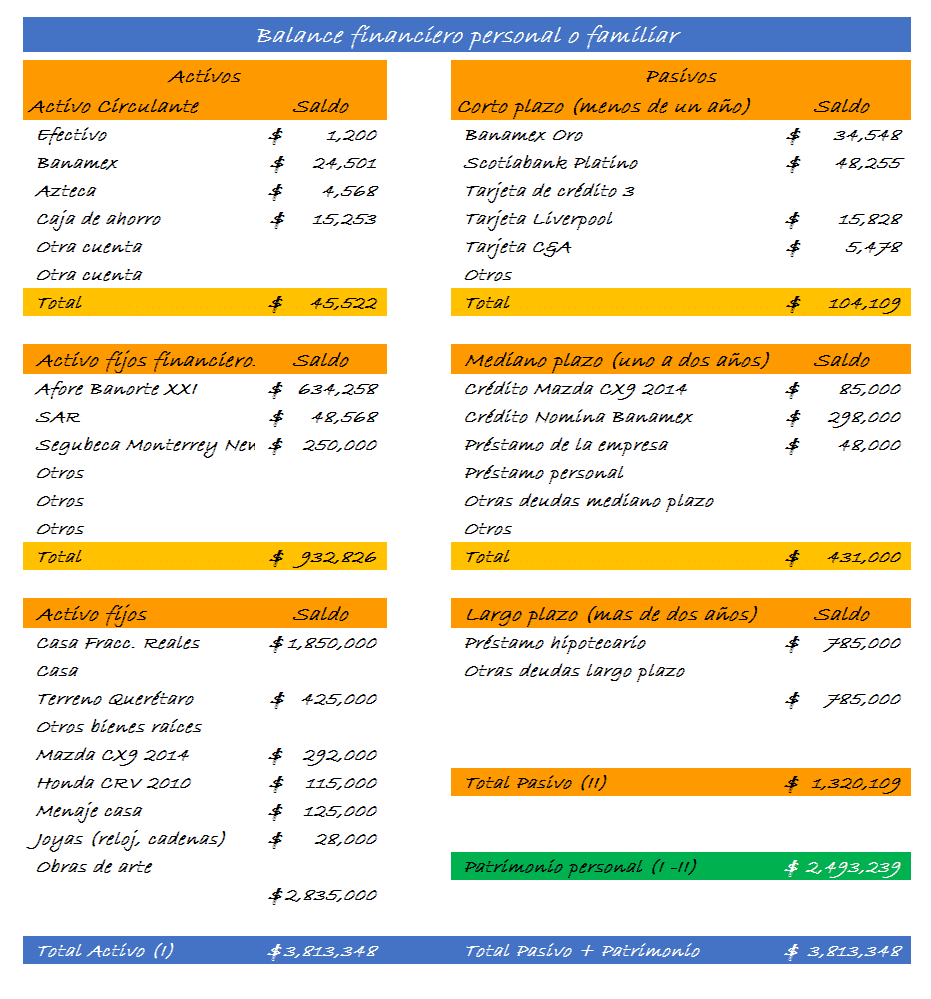

Paso 1. Realizar un balance financiero

Lo primero que les enseñe fue a realizar un balance financiero para que supieran cuánto dinero tenían en banco y en bienes, así como cuáles eran sus deudas.

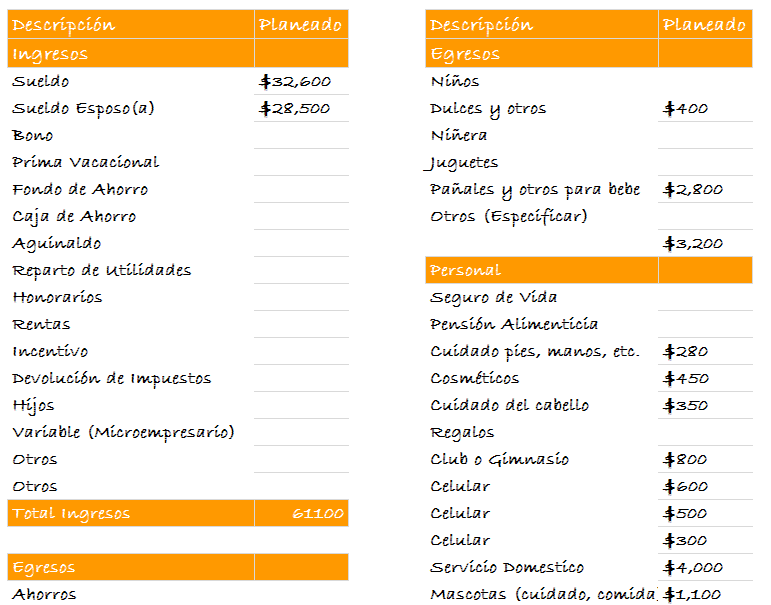

Paso 2. Elaborar un presupuesto personal

Lo segundo, fue a elaborar un presupuesto personal que les ayudara a controlar y a asignar dinero de manera inteligente.

Presupuesto Familiar

Paso 3. Analizar nuestro presupuesto personal

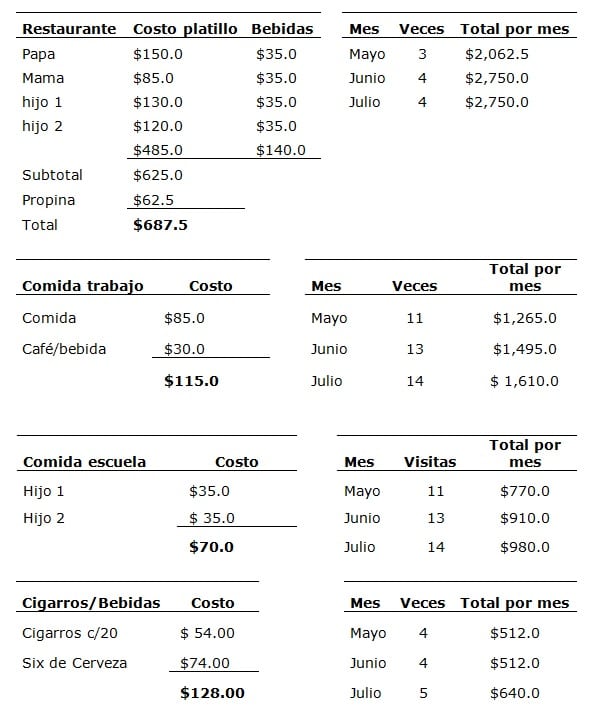

Lo tercero, fue que aprendieran a analizar el presupuesto para hacer recortes que se utilizarían para el pago de las deudas.

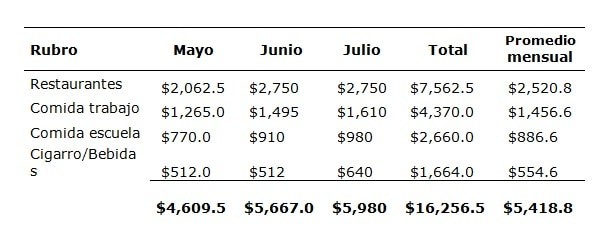

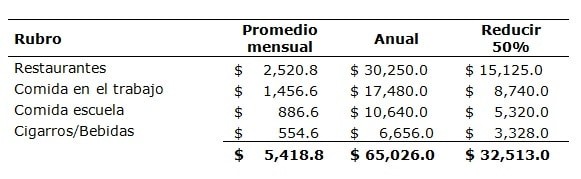

Después de un trimestre de control riguroso, vieron que gastaban un promedio mensual de $2,520.8 pesos ($136 USD) en restaurantes, $1,456.6 pesos ($79 USD) en comida en el trabajo, $886.6 pesos ($48 USD) en comida de sus hijos en la escuela y $554.6 pesos ($30 USD) en cigarros y bebidas para llegar a un promedio mensual total de $5,418.8 pesos mensuales ($293 USD).

Si siguieran a ese ritmo, los gastos al año serían la nada despreciable cantidad de $65,026 pesos ($3,224 USD).

Lo que hicimos fue reducir sus gastos en un 50% en esos rubros para ahorrar $32,513 pesos al año ($1,762 USD), lo que dejó $2,709 pesos mensuales ($146 USD), que se usaron como la bola de nieve inicial para el pago de las deudas.

Análisis de presupuesto anual ▷ Cómo analizar un presupuesto personal o familiar- Paso a Paso – Excel – 2026

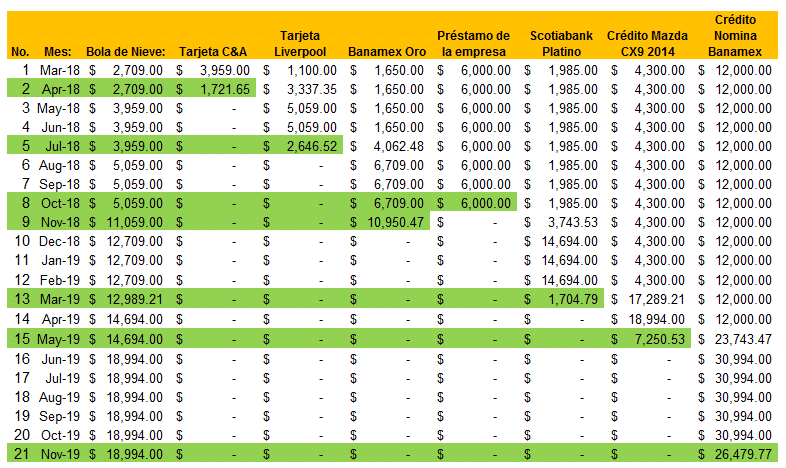

Cuando elaboramos la estrategia para pagar todas las deudas tomando en cuenta los montos, tasas de interés, ingresos y recortes que podíamos hacer al presupuesto, nos arrojó que pagar $535,109 pesos ($29,000 USD) de deudas era posible hacerlo en 21 meses.

Estrategia agresiva para cómo salir de DEUDAS sin Ganar Más

Esto no quedó ahí, la familia González tenía ahora una estrategia para pagar sus deudas, pero no querían pasar casi dos años con un presupuesto ajustado.

Estos fueron los ajustes que se le hicieron al programa para salir de deudas en pocos meses.

- Reducir los gastos de restaurantes, comida en el trabajo, comida de sus hijos en la escuela, cigarros y bebidas en un 50% para ahorrar $32,513 pesos al año ($1,762 USD), lo que dejó $2,709 pesos mensuales ($146 USD) para la bola de nieve inicial.

- En mi Ebook “Rompiendo la maldición de las deudas”, escribí que el Sr. González empezó a vender en su trabajo unas ricas tortas de pierna.

Ganaban un ingreso extra de $6,000 pesos mensuales ($325 USD), que le daba respiro a su presupuesto.

Esto les ayudó a incrementar la bola de nieve inicial a $8,709 pesos ($472 USD) mensuales [$2,709 pesos ($146 USD) del recortes al presupuesto y $6,000 pesos extras ($325 USD)].

- En el verano, recibirían $30,000 pesos ($1,626 USD) de la empresa que tenían pensado usar para unas vacaciones, decidieron que los usarían para el pago de las deudas.

- Diciembre, recibirán $50,000 pesos ($2,710 USD) de aguinaldos y fondos de ahorro que normalmente usan para hacer compras de navidad y usaran para el pago de sus deudas.

- Marzo, próximo año, pedirán adelantado $48,000 pesos ($2,601 USD) de la devolución de impuestos que usarán para el pago de deudas.

Con esta estrategia logramos bajar el tiempo de paga de todas las deudas de 21 a 13 meses y ahorramos más de $38,000 pesos en intereses pagados con diferencia a la estrategia inicial.

Cómo Salir de Deudas sin ganar más – El PODEROSO Método para LOGRARLO sin FALLAR

Conclusión

Usualmente, la familia González utilizaría esos ingresos para seguir manteniendo su estilo de vida. Sin embargo, estaban decididos a tomar el control de sus finanzas, pagar sus deudas, romper sus tarjetas de crédito, cambiar hábitos de consumo, ganar dinero extra y empezar a trabajar en alcanzar su Libertad Financiera.

Es claro, salir de deudas sin trabajo es complicado y pagar tus deudas sin dinero, es más difícil.

Para que esta estrategia funcione, necesitas tener un ingreso que se pueda adecuar a tus necesidades, y si con recortes al presupuesto no alcanza, será necesario tener ingresos extras.

¿Cómo salir de DEUDAS sin Ganar Más y si no tengo dinero?

- Mi mamá decía «Cuando se necesita, los bienes son para remediar los males».Buscar cosas en tu casa que puedas vender, es una manera de conseguir dinero.

- Utiliza tus habilidades para generar un ingreso extra. Quizá cocinas sabroso, vende comidas; sabes matemáticas, otro idioma o física, ofrece asesorías.

- Aprende a generar ingresos pasivos, esto requerirá usar tu tiempo para aprender técnicas nuevas y llevarlas a cabo.

Si quieres saber más lee mi artículo Cómo hacer un programa de eliminación de deudas .

Espero que estos consejos y tips te ayuden a pagar tus deudas y puedas salir rápidamente de ellas para que puedas ahorrar y alcanzar tu libertad financiera. Tú tiempo es HOY, no esperes otro día más.

¿Qué estarías dispuesto a hacer para pagar todas tus deudas?, ¿Conoces alguna estrategia diferente a la técnica de bola de nieve para pagar las deudas?, comparte con nosotros tus comentarios.

Te recomiendo mi artículo Efectos negativos que causan las deudas de tarjetas de crédito, para que amplíes tu conocimiento de este tema.

Te recomiendo que bajes mi Ebook «Rompiendo la maldición de las deudas» y Cómo mejorar tus finanzas personales», donde hablo mas sobre el tema de cómo alcanzar la Libertad Financiera.

Reconocimiento: La imagen de esta publicación la hice completamente gratis GRACIAS a Canva.com.

Utilizo imágenes de terceros para mejorar mis publicaciones, GRACIAS por su trabajo.

-