🎉 Lanzamiento — 30% de descuento los primeros 3 meses

Ver planes →

Cómo hacer un programa de eliminación de deudas

Cómo pagar las deudas en poco tiempo

¿Conoces alguna estrategia para salir de deudas rápidamente?

Si ha llegado hasta aquí es porque te preguntas: cómo salir de deudas si no tengo dinero, cómo resuelve mi deuda, y se lo voy a decir.

Conocerás cómo pagar las deudas rápidamente , conocerás el método «Bola de Nieve» para cómo salir de deudas , cómo ser libre de deudas.

SUSCRIBETE a mi canal de YOUTUBE para seguir creando contenido.

Gánale a tus deudas

Este artículo es la primera parte de una serie de 5 artículos que explican el tema de cómo salir de deudas si no tengo dinero.

Para ganarle a tus deudas y entender mejor el tema, debes leer:

A estas alturas ya sabe cuáles son sus activos, pasivos y su patrimonio.

Tiene bien identificadas sus deudas, tiene su presupuesto mensual y anual.

Además, sabe que recortes debe hacer a su presupuesto.

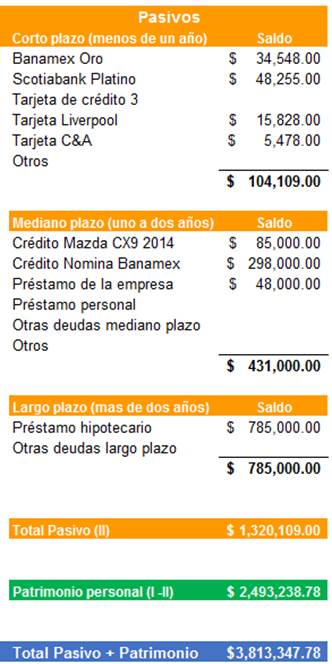

En el ejemplo del cálculo del patrimonio, la Familia González, si vendiera todas sus pertenecías y pagará sus deudas, le quedarían $2,493,238.78 pesos.

Tienen deudas a corto y mediano plazo por $535,109 pesos y un crédito hipotecario por $785,000 pesos.

Preparación de la estrategia para cómo salir de deudas rápidamente

Esto es lo que debe hacer si esta buscando cómo salir de deudas.

Tener un fondo de emergencia

Es importante que antes de empezar a pagar las deudas, tenga ahorrado una cantidad de dinero que le permita afrontar cualquier imprevisto que pudiera ocurrirle durante el tiempo que está pagando sus deudas.

Además, debe dejar de seguir creando más deuda, por lo que debe deshacerse de todas sus tarjetas y dejar solo una guardada para cualquier imprevisto que pudiera ocurrir.

Hable con su familia

Si usted tiene familia, es importante hablar sobre las deudas y la manera en que les está afectando como familia, además de hacerles saber que entraran a un programa para pagar las deudas que requerirá de compromiso de todos los miembros de la familia.

Una vez hecho esto, puede empezar el programa para pagar las deudas.

Qué técnica usaremos para cómo salir de deudas rápidamente

Método Bola de Nieve para pagar deudas

Para el pago de las deudas utilizaremos el método “Bola de Nieve”.

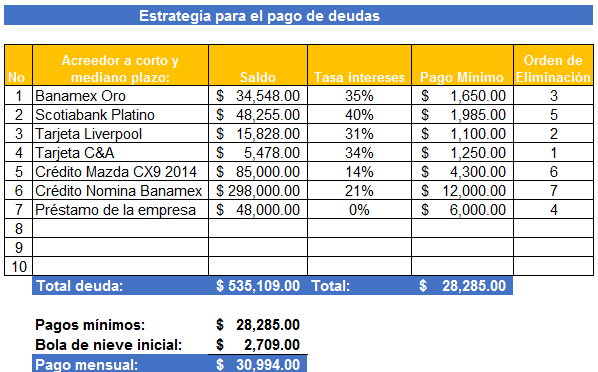

La herramienta llamada Reducción de Deudas le ayudará a elaborar el programa para salir de sus deudas.

En este archivo, capture el nombre de su acreedor a corto y mediano plazo.

Con apoyo de sus estados de cuenta, capture cual es el saldo a la fecha de cada deuda, la tasa de interés y el pago mínimo que le solicita el banco o su acreedor.

Una vez que tenemos capturado cada una de las deudas, anotaremos el orden de eliminación de cada una de ellas, empezando por la deuda con menor saldo como número 1, la que sigue en saldo será la número 2 y continuaremos hasta la última de mayor saldo.

En el ejemplo, podemos ver que la tarjeta C&A es la 1, la tarjeta Liverpool es la 2 y la última es el Crédito Nomina Banamex como número 7.

Recordamos que el Sr. González tiene un ingreso de $58,000 pesos y solo en el pago mínimo de sus deudas a corto y mediano plazo paga $28,285 pesos mensuales, que representa el 48.8% de sus ingresos, sin contar lo que paga de su crédito hipotecario.

En los últimos meses ha tenido que hacer uso de las tarjetas de crédito y del crédito de nómina porque no alcanza a cubrir sus gastos de manutención, además se ha ido atrasando en el pago de las colegiaturas de la escuela de sus hijos.

Cómo funciona el Método Bola de Nieve

El método “Bola de Nieve” consiste en enfocarse en pagar primero la deuda de menor monto.

Del análisis que hizo de su presupuesto, encontró que cuatro rubros suman $5,418.8 pesos, si los recorta al 50% tendría $2,709 pesos mensuales, los cuales serán utilizados para sumarlos al pago de sus deudas como “bola de nieve inicial”, por lo que hará pagos a sus deudas por $30,994 pesos mensuales.

Qué deuda pagará primero

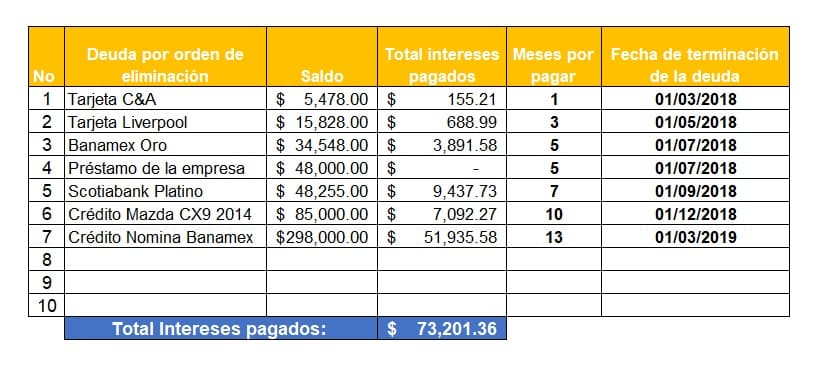

La deuda menor es la tarjeta C&A que debe $5,478 pesos más intereses.

Primer mes

El primer mes, pagara a cada una de sus deudas el saldo mínimo solicitado, pero en la deuda de C&A, además de su pago mínimo de $1,250 pesos le sumara lo que haya recortado de su presupuesto, en este caso, los $2,709 pesos.

El pago para esa tarjeta será de $3,959 pesos y le restaran $1,721.65 pesos.

Segundo mes

El segundo mes, volverá a pagar a cada una de sus tarjetas el pago mínimo, mientras que a la tarjeta de C&A pagara el pago mínimo de $1,250 pesos y de los $2,709 pesos del recorte del presupuesto, toma $471.64 pesos para completar los $1721.65 pesos que se deben.

Con esto terminaría de pagar la tarjeta C&A.

De los $2,709 pesos, le sobraran $2,237.36 que se los sumara al pago mínimo de la segunda tarjeta, en este caso es la tarjeta Liverpool, así a las segunda tarjeta pagara los $1,100 pesos más los $2,237.36 que nos dan $ $3,337.35 pesos.

El segundo mes ya tendremos pagada la deuda de la primer tarjeta C&A.

Tercer mes

Ahora nos enfocaremos en pagar la tarjeta de Liverpool.

El tercer mes, volverá a pagar a cada una de sus tarjetas el pago mínimo, el pago de la tarjeta de Liverpool es de $1,100 pesos, además le sumara el pago que hacía de la tarjeta de C&A que eran $1,250, más los $2,709 pesos del recorte del presupuesto, el tercer mes pagara $5,059 pesos.

La tarjeta de Liverpool quedará pagada al 5 mes.

Mes tras mes usted aprovechara los $2,709 pesos del recorte del presupuesto, más lo que pagaba del mínimo de cada tarjeta que vaya liquidando, además claro, del mínimo que tiene asignado para cada deuda.

En la siguiente tabla se puede visualizar de manera más clara cómo la bola de nieve va creciendo para acabar con las deudas.

En este ejemplo estoy poniendo que el pago mínimo a cada deuda es el mismo; sin embargo, en la realidad el pago mínimo va disminuyendo conforme va bajando la deuda.

Lo importante era mostrar cómo funciona la técnica de “Bola de Nieve”.

Cómo Salir de Deudas Rápidamente – El PODEROSO Método para LOGRARLO sin FALLAR

Conclusión

La técnica de “Bola de Nieve” se basa en la premisa de que las finanzas personales son emocionales.

Así que enfocarse en pagar primero las deudas menores le ayudará a ver resultados en pocos meses; en nuestro ejemplo, desde el segundo mes va cancelando sus deudas.

Por otro lado, si se enfoca en pagar primero la deuda de mayor saldo, le tomará más tiempo, y al no ver resultados, podría desanimarle a continuar con el programa para eliminar las deudas.

Lo que buscamos son estos pequeños triunfos que le animen a continuar con la estrategia para cómo salir de deudas rápidamente.

Otro punto importante es que para que la “Bola de Nieve” funcione, es importante que una vez que termine de pagar una deuda, ese dinero lo siga usando para el pago de las deudas restantes.

De no hacerlo, le tomara más tiempo pagar todas sus deudas.

Pagar $535,109 pesos de deudas es posible hacerlo en 21 meses, poco menos de dos años. Pero requiere de mucho compromiso personal y familiar.

Mencionaba que con el estilo de vida que lleva la familia González, ya se están atrasando en el pago de colegiaturas y están haciendo uso de las tarjetas de crédito porque no les está alcanzando los ingresos para llegar a fin de mes.

Recomendaciones para tener éxito en el pago de las deudas

Para que esta estrategia para pagar deudas funcione, es necesario no seguir creando más deuda.

Por lo que es importante volver a analizar el presupuesto anual y tomar decisiones drásticas, como podría ser, cancelar las vacaciones que acostumbraban hacer cada verano por los próximos dos años y quizá hasta debe considerar sacar a sus hijos de las escuelas privadas mientras termina de pagar sus deudas.

Otras decisiones serian empezar a llevar comida casera al trabajo y a la escuela de sus hijos, bajar los gastos de telefonía, internet y televisión de paga, hoy en día casi cada miembro de la familia tiene celular y hay que estar pagando la línea o tiempo aire, además del cambio de los celulares.

En general, es analizar en que gasta cada peso de sus ingresos, nuestro programa para hacer un presupuesto personal tiene más de 80 rubros en lo que usted podría estar gastando su dinero, esto le puede ayudar a visualizar en que rubro debe hacer recortes o de plano eliminar por completo.

Dependiendo del monto de su deuda, si los recortes que ha considerado hacer a su presupuesto le ayudan poco para saldarlas o siente que está viviendo con un presupuesto muy ajustado, quizá debe considerar conseguir un trabajo extra temporal o empezar algún negocio familiar que le ayude a tener otro ingreso.

Los tiempos de crisis financiera son tiempos de oportunidad, es momento de usar sus dones o habilidades para ganar dinero extra haciendo lo que más le gusta.

La solución para las familias no es fácil, porque al enfrentar una crisis financiera, ya sea por haber perdido el trabajo, porque no alcanza el dinero o por tener deudas, nos deja poco margen de maniobra.

Consideraciones finales

Sin embargo, podemos hacer lo que esté en nuestras manos:

-

-

- Evita seguir endeudándote, si continuas utilizando la tarjeta de crédito tus deudas seguirán creciendo.

- Debes hacer cambios drásticos en tus hábitos de consumo y recortar los gastos superfluos.

- Controla al máximo tus gastos, hacer un presupuesto te ayudara a ello.

- Manten tu mente positivamente y buscar una nueva fuente de ingresos.

-

En tiempos de crisis, si en tu empleo no estas siendo bien remunerado, es momento de usar tus dones o habilidades para ganar un dinero extra iniciando un nuevo negocio.

¿Tu tiempo para salir de deudas es hoy!.

¿Qué le pareció este programa para pagar las deudas?,

¿Conoce alguna otra técnica para cómo salir de deudas rápidamente?

Te recomiendo mi artículo ¿Existe una gran conspiración para que vivamos endeudados?, para que amplíes tu conocimiento de este tema.

Te recomiendo que bajes mi Ebook «Rompiendo la maldición de las deudas» y Cómo mejorar tus finanzas personales, donde hablo mas sobre el tema de cómo alcanzar la Libertad Financiera.

Summary

Article Name

▷ Cómo pagar las deudas rápido - Bola de nieve - Plantilla Excel

DescriptionAprende cómo pagar las deudas rápido. GUÍA paso a paso, plantilla Excel GRATIS, método bola de nieve. Se LIBRE de tus deudas HOY ✅

Author

Dr. Guillermo Mejía

Publisher Name

Dr. Guillermo Mejía: Ayudándote a alcanzar la Libertad Financiera

Publisher Logo

Todos los pasos que necesitas seguir para pagar tus deudas los escribí en un articulo en https://bit.ly/2FgBTLc. Están completamente resumidos y te ayudarán a alcanzar la libertad financiera.